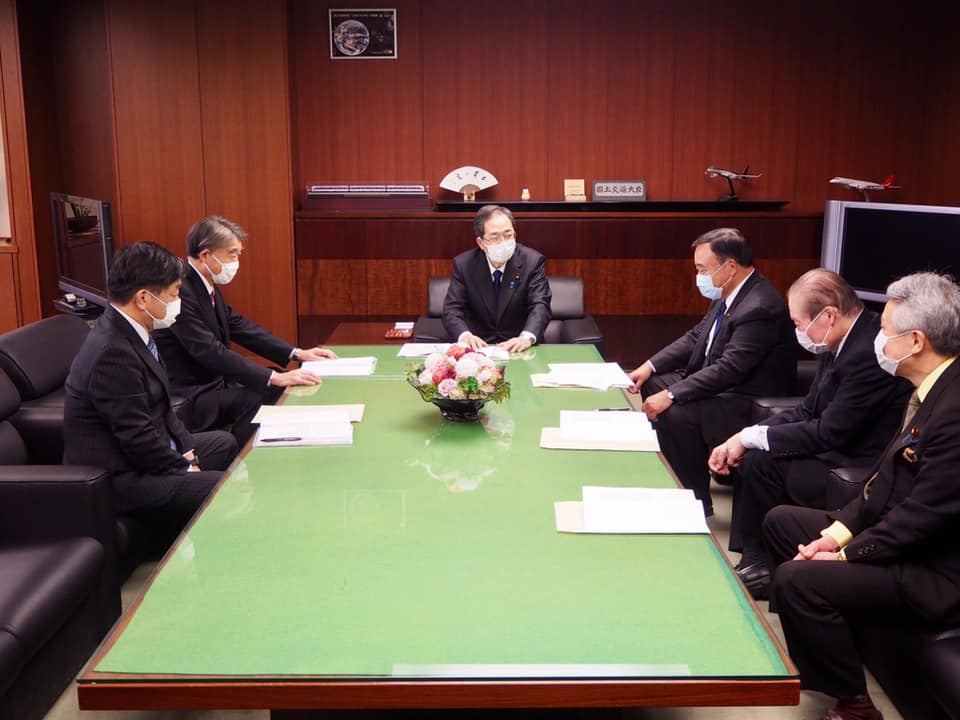

「総合評価落札方式における賃上げを実施する企業に対する加点措置に係る運用等について」

斉藤国土交通大臣に要望させていただいた「賃金アップに関する総合評価の加点」ですが、2月8日(火)に財務大臣から関係省庁へ、国土交通省会計課長等から各地方整備局等へ、「総合評価落札方式における賃上げを実施する企業に対する加点措置に係る運用等について」が発出されました。

これによって、賃金アップに積極的に取り組んで来た皆さんが、企業として賃上げの表明ができる環境が整いましたので、その点については今回の運用通知を含め、大いに評価をしたいと思います。

なお、表明したことが確実に確認できることも重要なポイントであり、今回、多様な方法で確認できることとしたことも大いに評価できると考えています。

(https://www.mlit.go.jp/tec/tec_fr_000101.html)

具体的には、12月17日の財務大臣通知のうち、「法人事業概況説明書」や「給与所得の源泉徴収票等の法定調書合計表」などで賃上げ実態が確認できない場合であっても、税理士または公認会計士等の第三者により賃上げの実績を確認できる書類が提出されればそれで代用できるとの規定を踏まえ、

○大企業については、給与等受給者一人当たり平均受給額を+3%以上、中小企業については、給与総額を+1.5%以上という基準で加点措置を行う

○中小企業については、原則である「給与総額」のみならず、「一人当たりの平均受給額」を基準とすることも可能とする

○大企業・中小企業の如何を問わず、単に全従業員への賃金支給額のみで判断するのではなく、新規採用者や退職者を除いた「継続雇用している従業員」のみを基準とすること、残業代やボーナスを除いた「基本給」のみを基準とすることも可能とするなど、各事業者の実情に応じて基準を選択することを可能とする

○ベテラン従業員等が退職し、新卒採用等との入れ替わりが起きることで給与総額が減少する場合には、継続雇用従業員への支給額で評価でも可能とする

○働き方改革として超勤削減に取り組んでいる場合には、超過勤務手当等を除いた評価でも可能とする

○年毎に変動が大きい災害・降雪等への対応に伴う一時的な超勤手当等を除いた評価も可能とする

○育休取得者等に対する給与支給額を除いた評価も可能とする

等としていますので、実情に応じて賃金アップの評価を行うことが可能となりました

これにより、賃金アップを実施しやすい環境となりましたので、是非、皆さんからも積極的に賃上げの表明をしていただければと思います。